《蒂凡尼的早餐》早餐到底吃了什么?

其实,答案很简单……

纽约街头,Holly Golightly走向街边Tiffany的橱窗,从牛皮纸袋里拿出可颂轻轻咬了一口,又拿出了咖啡。天逐渐亮了起来,她缓缓地离开,回去休息了。

Part1

序 言

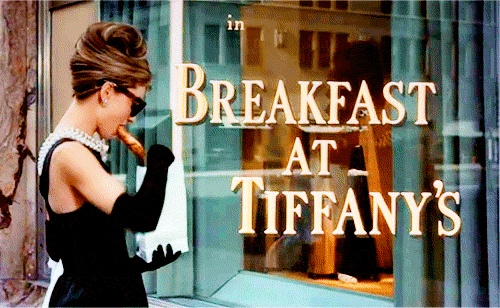

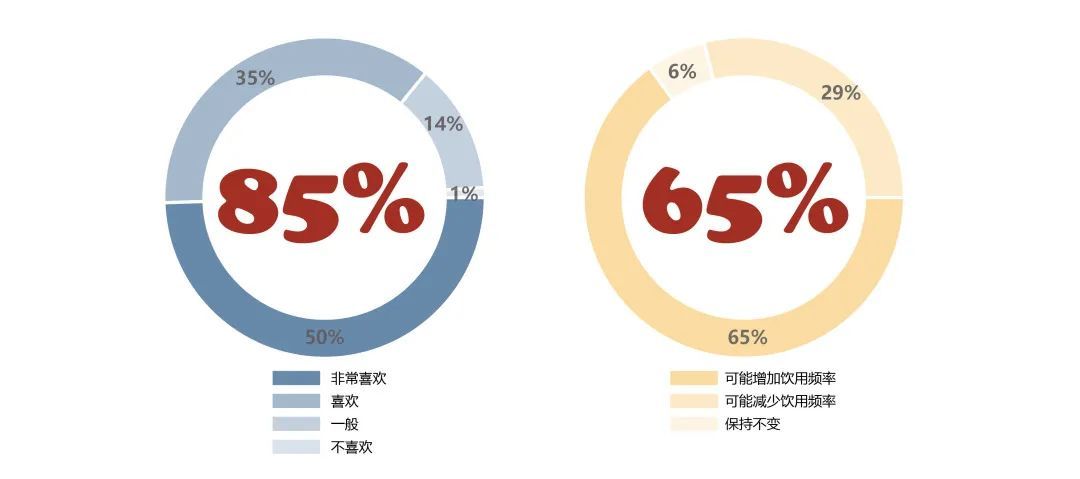

80年代末,麦氏咖啡和雀巢咖啡速溶咖啡打开了中国的消费市场,30年来中国咖啡市场格局重构,中国咖啡消费正在以每年15%的惊人速度增长,市场规模达到569亿元。今天中国消费者中18%将喝咖啡作为一种日常习惯,现在又中“非常喜爱咖啡”占咖啡消费者的50%,也有超过半数的咖啡消费者将会增加喝咖啡的频率。

图1 线上咖啡消费人群前三类

(来源:亿翰智库、天猫)

图2 近20%消费者将喝咖啡作为习惯

(来源:亿翰智库)

图3 对咖啡喜爱程度和未来喝咖啡频率变化

(来源:亿翰智库)

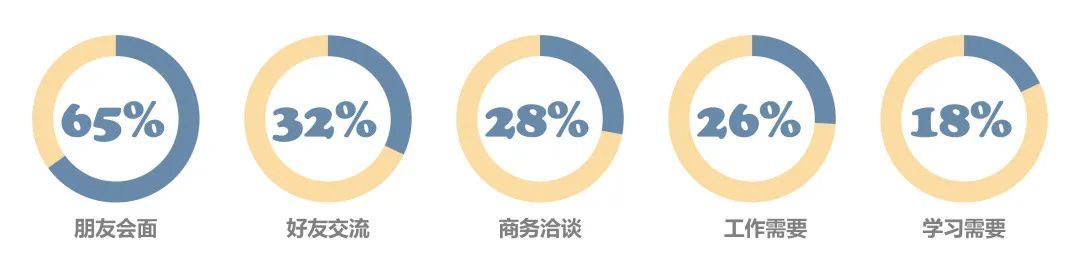

咖啡店已经成为现代消费者工作生活的重要场所。人们去咖啡店最常做的五件事是:朋友会面、好友交流、商务洽谈、工作需要、学习需要。

图4 去咖啡店的目的

(来源:亿翰智库)

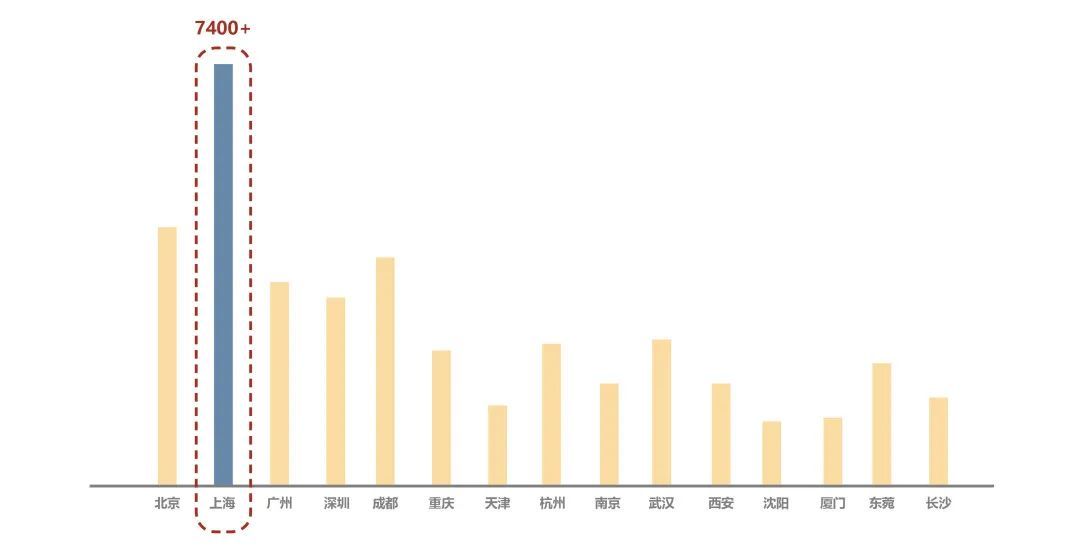

大文豪巴尔扎克说“我不在家,就在咖啡馆,不在咖啡馆,就在去咖啡馆的路上”,最终他在咖啡馆里写出了《人间喜剧》。上海,被称作是全国最喜欢咖啡的城市。根据国内政府部门和大众点评数据统计,2019年底,上海咖啡店总量超过7400家,位于全国第一位。在魔都,咖啡馆是人们精神的乌托邦,咖啡馆心灵疗养中心,人们带着焦虑而来,也带着疲乏和新的焦虑而去。

图5 2019年国内咖啡店数量排名前十五的城市

(来源:亿翰智库)

徐家汇(002561,股吧)是上海早一批发展起来的商圈,现在高端购物中心与传统百货商厦并存,对比鲜明。两种实体零售内部的咖啡品牌分化明显,从咖啡品牌档次能够映射出两种形态的实体零售的消费客群和消费能力的特点,也是国内消费者购物理念转变的缩影。所以,今天来聊一聊上海徐家汇商圈实体零售中的“咖啡品牌”。

Part2

“骨感的”咖啡消费现实

此次徐家汇商圈实地探店包括One ITC,港汇广场、美罗城、太平洋(601099,股吧)百货、东方商厦、汇金百货、第六百货、百联徐汇。并对咖啡品牌、均价和店铺楼层基本信息整理如下:

图6 调研购物中心与百货咖啡品牌整理

(来源:亿翰智库)

港汇广场、One Itc的咖啡品牌价格远高于百货内的咖啡店均价。高端购物中心持续引进市场上认可度高的连锁品牌外,对于贩卖高端体验、小众轻奢的新兴咖啡品牌的粘性也很强。如来自新加坡的PS.Café,上海首店选址在新天地广场;美国快销咖啡Peet’s coffee也在静安嘉里中心以及其他消费客群更加年轻化的购物中心开店。

东方商厦、汇金百货等以瑞幸咖啡、星巴克、Manner Coffer一类的平价咖啡品牌为主。咖啡品牌为大众熟悉,价格20-30rmb更为亲民。咖啡品牌店铺大多数在底层,借助地铁站触类旁通的通行流线和出口吸引客流消费赚取收益。

Part3

共同的徐家汇,不同的消费圈

徐家汇商圈就像一个长者讲述着上海实体零售商业发展史。从百货到购物中心,从购物中心升级到高端购物中心,百态共存。走在徐家汇左手边可能是三五成群砍价成功的大妈,右手边可能是手拎LV、GUCCI购物袋的靓男美女。

高端购物中心:精致的“悦己经济”

提及高端购物中心与“品质消费”、“体验消费”实属老生常谈。购物中心不断把“消费这件事儿”和消费者精神消费捆绑,打出一套情感认同的牌。在徐家汇港汇广场、One ITC一类的高端购物中心中,消费者的“悦己消费”对咖啡品牌的调性和店铺的环境氛围要求很高。

如PS.Café提供 310平超大露台式绿色空间,星巴克甄选咖啡很大程度上是平价星巴克包装升级就可以将价格增加近乎一倍。尽管推出酒品与咖啡的碰撞理念,但真正能够理解欣赏新产品的消费者又能有多少呢?我们不得而知。

(来源:PS.cafe官方平台)

咖啡馆意味着“在别处”,人的本性就是逃离,是人的悦己本能。我们无法确定走进高端购物中心咖啡厅的消费客群是否懂得品味品味咖啡的精髓,是否懂得不同产地的咖啡豆口感有何差别,是否了解选择的咖啡店背后品牌故事……他们选择的是消费群体的氛围体验,自我身份认同,精神消费以及高品质释放压力的生活方式。

传统百货:不花哨的“大妈经济”

“中国大妈”这一名词诞生于2013年华尔街的一场对黄金的做空。“中国大妈”一战成名,其杀伤力一度被戏称为“进得了菜市场,打得过华尔街”。

走进第六百货、太平洋百货、东方商厦,引用“大妈经济”的字面意思再准确不过了。不难发现,百货汇集年轻的消费者的活力已经“过气”,即使是一层品牌齐全的彩妆商铺也不能够增强年轻购买力与客户粘性,线上购物的无所不能击溃了传统百货往昔商品品类齐全的杀手锏。

但是高年龄段的女性服装品牌和价格尤其能够俘获女性老年人的心,相应楼层表现出更受欢迎,折扣力度、性价比、大市场挑拣式的购物体验更贴近“大妈”对“平淡”与“实用”的定义。

(来源:作者拍摄第六百货)

从这几家百货的咖啡品牌调研来看,布局上多在与地铁相连通的B1层或显眼F1层,咖啡商铺更像是奶茶店,流动性大,类似消费者停留时间短的路边消费。以麦当劳、瑞幸、manner coffee以及其他非连锁品牌咖啡居多,价格更加亲民。在传统百货,咖啡品牌归到纯粹的餐饮到本质——饮食,人之大欲其一。不花哨,全民消费得起,全民皆可消费。

Part4

“门当户对”品牌形象匹配

中国传统婚嫁观“门当户对”,咖啡品牌与实体零售的形象将这种理念在徐家汇的高端购物中心和百货中上演的淋漓尽致。

高档购物中心:“好马配好鞍”

徐家汇的“大老哥”港汇广场和新晋“男神”One ITC作为徐家汇商圈与上海其他6大商圈高端购物中心产品线的抗衡主力,争抢高消费流量的排头兵。大餐饮类别上持续引进市场小众认可度高的餐饮品牌,这种好马配好鞍的常规招商策略,从物依稀为贵的供求关系角度出发,用品牌的神秘调性吸引新时代的消费者。

高端购物中心的咖啡品牌更是将慢生活与匠人精神作为独特的卖点。如港汇广场的PS.Cafe的品牌,源于新加坡,不追求极速扩张,港汇店是其在海外的第三家店。在上海最不缺的就是小众、满足消费者审美格调的咖啡店,引入国际市场上的小众品牌符合效用价值论中提及的“效用和稀缺性具有价值”,高端购物中心本就是高档容器,具备如数家珍的实力才能无形之中合理解释“为何高档”。

(来源:PS.cafe官方平台)

再如,港汇广场层的星巴克臻选工坊,一层的业态和品牌定位是整个购物中心的核心体现,一个购物中心的定位是什么档次只看一层店铺便一目了然。尽管一杯星巴克已经不如从前那样能够代表工资收入,前卫生活和消费能力,但高端购物中心欲将“高冷姿态”进行到底,势必让顾客连星巴克都要喝出“高级感”。

传统百货:“买不了吃亏买不了上当”

上海是中国百货最早兴起的城市,而现在纵观整个上海的百货业表现不尽人意。新的事物取代旧的事物是客观真理,购物中心“一站式消费”,“全业态组合”使百货显得不堪一击。徐家汇商圈如太平洋百货、第六百货、东方商厦从建筑外立面和内部装饰,都难以掩盖“落伍”。尽管与地下交通连接,从消费者观赏角度和购买欲望看,乏味、单调、陈旧、不知名等形象使人丧失了“逛它”的欲望,这使得传统与消费者之间存在着明显的“代沟”。

毋庸置疑,传统百货客群、客流量、客单价无法满足高档咖啡品牌需求。探店过程中发现,这些百货的经营理念过于老套,内部杂乱,单一强调“购买”这一动作而非“服务”,百货某种程度上已经成为的“快消费模式”,很难留住消费者的心。因此,在徐家汇的百货实体零售中多为“即食即走”“打包带走”的咖啡铺子。

(来源:作者拍摄太平洋百货)

Part5

结 语

最近两年,国内咖啡领域又出现了不少新玩家:“星巴克祖师爷” Peet"s Coffee在上海开店、火遍世界的%Arabica也在上海开下了全球最大的分店等品牌代表着中国高端咖啡消费市场在向精品化进化。被巴菲特看中的加拿大品牌-Tim Hortons、日本国民咖啡品牌-Doutor扎堆登陆中国则说明咖啡市场已经在开始面向大众消费水平。

曾经的百货就是现在的购物中心,取代了供销社,80年代咖啡刚被国人接受,现在的“大妈们”也许就是曾经咖啡消费市场的弄潮儿。在高档购物中心的咖啡厅品牌更像是“后浪们”的对如何过好现代生活的真实映射。从咖啡品牌引发的思考,在徐家汇,无论从港汇广场的多次升级还是传统百货为了揽客频频发力都可以看出各自在如今同质化程度极高的实体零售竞赛中的“求生欲”。

本文首发于微信公众号:地产资管参考。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。